Seul un avocat peut vous garantir l'efficacité d'un recouvrement !

Vous avez des factures qui restent impayées malgré de nombreuses relances ? Vous craignez de ne jamais récupérer les montants dus et cela impacte votre trésorerie ?

Un avocat expérimenté et rompus aux techniques de recouvrement va pouvoir vous accompagner du simple recouvrement amiable avec une mise en demeure d’avocat jusqu’à une procédure « éclair » en vue d’obtenir une décision de justice rapide et surtout exécutoire.

Avec PLR Avocats, recouvrez votre créance en moins de 3 mois tout en la protégeant au bout d'un mois !

ÉTAPES ET CHRONOLOGIE DU RECOUVREMENT

EN SAVOIR + SUR LES ÉTAPES DU RECOUVREMENT

Avantages

- La mise en demeure est un courrier qui synthétise les engagements contractuels – qu’ils soient écrits ou verbaux – et qui est envoyée par courrier recommandé à votre débiteur.

- A la réception de ce courrier et au regard de la signature d’avocat qui y sera apposée, votre débiteur peut décider d’exécuter spontanément ses obligations et tenter une négociation. Souvent, les débiteurs attendent que « les choses deviennent sérieuses » pour se préoccuper du sort de leurs créanciers.

- Ce courrier permet de déclencher les intérêts de retard et d’avertir le débiteur que vous vous apprêtez à agir en justice pour défendre vos droits.

- Ce courrier permettra de prouver au Juge, si vous le saisissez, que vous avez tenté de résoudre amiablement votre litige en laissant une dernière chance à votre débiteur d’exécuter ses obligations.

Inconvénients

- Votre débiteur peut répondre à votre courrier avec des arguments de mauvaise foi. Cela vous permettra non seulement d’anticiper son argumentation devant le Juge si vous le saisissez, mais également de constituer des preuves à l’encontre de votre débiteur lorsque vous serez devant le Juge.

- Votre débiteur peut choisir de ne pas répondre et ignorer la mise en demeure. Dans cette hypothèse, vous n’aurez pas d’autres choix que de saisir un juge.

Avantages

- Si vous doutez de la solvabilité de votre débiteur ou que vous pensez qu’il va tenter de dissimuler des actifs pour éviter de payer votre créance, il est utile de saisir un juge sans avertir votre débiteur au préalable (cette procédure est non contradictoire) afin d’être autorisé à saisir ses comptes bancaires pour le montant de votre créance.

- Pour obtenir une décision favorable du juge, il faut le convaincre du bien-fondé de votre créance avec les justificatifs nécessaires d’une part, et l’absence de réponse à la mise en demeure d’avocat d’autre part. Il faudra aussi justifier de l’existence de circonstances susceptibles de menacer le recouvrement (l’Avocat se charge de cette démonstration).

- Une fois que vous aurez obtenu l’ordonnance autorisant la saisie conservatoire sur les comptes de votre débiteur, vous pouvez confier l’exécution de cette décision à un huissier qui va bloquer la totalité de votre créance sur les comptes du débiteur.

- Votre débiteur ne pourra plus disposer des fonds destinés au paiement de votre créance et vous pourrez débuter un procès sans avoir la peur au ventre que votre débiteur organise son insolvabilité.

Inconvénients

- Le débiteur peut contester la saisie conservatoire. Mais tant qu’un juge ne l’a pas annulée, les sommes restent bloquées et donc protégées.

- Le montant de votre créance est certes protégé, mais vous ne pouvez pas en disposer pour autant. Il faut obtenir un titre exécutoire pour obtenir le versement des fonds.

Avantages

- Le procès en référé a vocation a être rapide, à contrario du procès au fond qui peut prendre entre 6 et 18 mois avant d’obtenir un jugement. Pour que votre demande soit accueillie, il faut soit justifier d’une urgence à forcer votre débiteur à exécuter ses obligations, soit justifier de l’évidence de votre créance.

- L’évidence est caractérisée à chaque fois qu’il ne peut y avoir de doutes sur l’existence de votre créance. Un contrat, de simples factures envoyées à votre client avec son acceptation, des échanges d’emails limpides suffisent à caractériser l’évidence de votre créance.

- L’absence de réponse à la mise en demeure d’avocat est un élément particulièrement observé par le juge pour caractériser l’évidence.

- Une fois la date d’audience fixée, il ne peut y avoir en principe de renvoi à une date ultérieure. Dans le cas de circonstances exceptionnelles, un seul renvoi peut être accordé. Ainsi, en moins de 2 mois, vous êtes garanti d’avoir une décision de justice.

Inconvénients

- Votre débiteur peut faire appel de l’ordonnance de référé qui le condamne. Mais celle-ci étant exécutoire de plein droit, il devra vous payer avant de pouvoir exposer ses arguments par devant la Cour d’appel.

- Une ordonnance de référé statue sur le montant de votre créance et vos frais d’avocats qui sont le plus souvent forfaitisés aux alentours de 2.000 € HT. Les dommages et intérêts ainsi que toute autre demande doivent être réclamés dans le cadre d’un procès au fond.

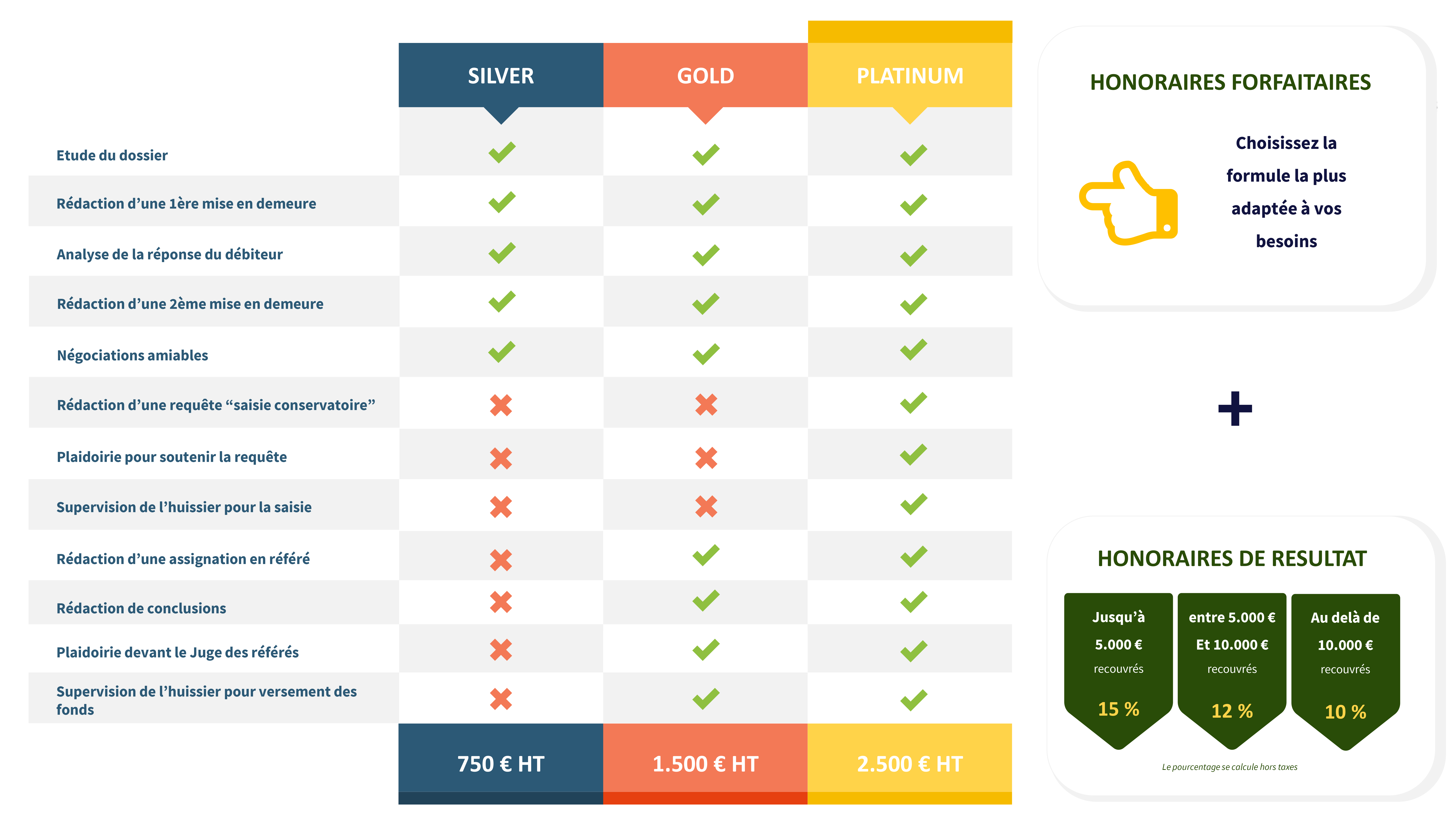

TARIFS ET ACCOMPAGNEMENT

Vous souhaitez calculer le coût de recouvrement de vos créances par PLR Avocats ? Rien de plus simple !

Choisissez la formule de base qui vous convient le mieux ci-dessous et ajoutez les honoraires de résultats. Ces derniers sont proportionnels au montant récupéré.

Vous avez une créance à recouvrir ou simplement besoin d'être conseillé ?

Prenez un premier RDV gratuit

avec un de nos Avocats

Faites vous recontacter gratuitement !

EN SAVOIR PLUS SUR LA DÉCLARATION DE CRÉANCE

La déclaration de créances est l'acte par lequel le créancier d'un débiteur qui fait l'objet d'une procédure collective (sauvegarde, redressement ou liquidation judiciaire) exprime la volonté de participer à la procédure.

Attention : la déclaration de créance doit intervenir dans les deux mois suivant la publication du jugement d’ouverture de la procédure collective, au Bulletin officiel des annonces civiles et commerciales.

Quelles sont les conséquences de l’absence de déclaration de sa créance dans le délai légal ?

Le créancier qui n'a pas effectué de déclaration dans les délais légaux ne peut plus faire valoir ses droits pendant la durée de la procédure : il est considéré comme forclos.

Celui-ci n’est donc pas admis dans les répartitions et dividendes prévus dans le cadre de la procédure collective. En d’autres termes, sa créance est inopposable à la procédure.

En effet, les créances non déclarées régulièrement dans ces délais sont inopposables au débiteur pendant l'exécution du plan et après cette exécution.

Par ailleurs, en cas de sauvegarde judiciaire, ces créances ne seront pas non plus opposables aux garants du débiteur.

Toutefois, le créancier qui n’a pas déclaré sa créance, peut demander à être relevé de forclusion sous certaines conditions.

La « session de rattrapage » : le relevé de forclusion

La demande en relevé de forclusion est de la compétence exclusive du juge-commissaire. Le créancier doit donc lui adresser une requête en relevé de forclusion.

Cette demande doit être effectuée dans les six mois à compter de la publication au BODACC du jugement d'ouverture de la procédure collective.

Pour les créanciers bénéficiant de sûretés (gage, hypothèque), ce délai commence à courir à compter de la réception de la notification de l'avertissement par le mandataire, effectué par courrier recommandé avec accusé de réception, lequel doit intervenir dans les quinze jours du jugement d'ouverture.

Un créancier peut être relevé de forclusion s’il est établit:

- soit que la défaillance est due à une omission du débiteur lors de l'établissement de la liste des créances.

En effet, dès l’ouverture de la procédure collective, le débiteur remet au mandataire judiciaire la liste de ses créanciers, et le montant de ses dettes. Cette liste est remise au greffe par le mandataire judiciaire.

En cas d’omission du débiteur de faire figurer le créancier forclos au sein de cette liste, le relevé de forclusion doit alors être prononcé par le juge-commissaire sans qu'il ait à établir l'existence d'un lien de causalité entre l'omission du débiteur et la tardiveté de la déclaration de créance.

- soit que la défaillance n'est pas due de leur propre fait

Cela renvoi à tout autre cause qui pourrait justifier de l’impossibilité pour le créancier de déclarer sa créance dans le délai prévu par la loi.

A ce titre, la jurisprudence opère un arbitrage entre le créancier particulier n’ayant pas de relations d’affaires continues avec le débiteur, ni les moyens de surveillance du BODACC, et le créancier dit institutionnel (banque, administration).

En effet, le premier sera plus facilement admis au bénéfice du relevé de forclusion à la différence du second, dont l’omission est moins excusable du fait par exemple de l’existence d’un service juridique.

Une fois le créancier relevé de forclusion, que faire ?

Le relevé de forclusion ne vaut ni admission ni rejet de la créance. Une fois le créancier relevé de forclusion, celui-ci doit déclarer sa créance dans le délai d’un mois à compter de la notification de la décision favorable.

Le juge-commissaire, une fois que sa décision est devenue définitive (absence de recours de cette décision dans les délais requis), statue alors sur la créance. Il peut donc soit admettre la créance au passif du débiteur, soit la rejeter. Cette décision est également susceptible d’appel.

Enfin, le créancier qui bénéficie d'un relevé de forclusion ne peut concourir que pour les répartitions postérieures à sa demande.

Si la représentation par ministère d’avocat n’est pas obligatoire devant le juge-commissaire, son assistance n’en reste pas moins fortement conseillée du fait notamment de la complexité de la procédure.